重磅!国家刚刚宣布:针对中小微企业、个体工商户,研究制定新的“阶段性、组合式”减税降费政策!小规模3%减按1%政策或将再延长?!更重磅的是......

01恭喜!中小微企业、个体户!

3%减1%将延期?!

11月1日,中共中央政治局常委、国务院总理李克强到市场监管总局考察,并主持召开发展壮大市场主体工作座谈会。

座谈会上,李克强指出,当前经济面临新的下行压力,1亿多市场主体是我国经济发展的底气、韧性所在,是稳住经济基本盘的重要基础。要针对市场主体特别是中小微企业、个体工商户的生产经营困难,研究制定新的阶段性、组合式减税降费政策,普惠直达市场主体,继续引导金融机构向实体经济合理让利。

针对中小微企业、个体工商户,总理提到了要制定研究新的“阶段性、组合式”减税降费政策。

虽然没有具体的说明减税降费方案。但从之前国家就施行过结构性减税、普惠性减税、疫情期间阶段性减税来看,相信这次对中小微、个体户的税收优惠力度不会比之前弱。

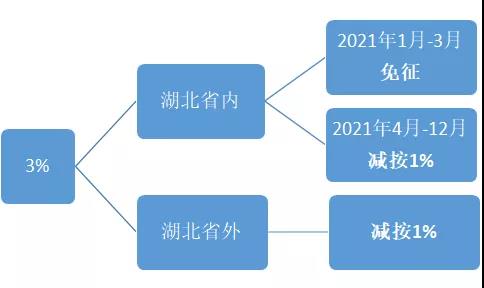

且马上临近12月底,有很多针对小微企业(含小规模、个体户)的优惠政策到期。如小规模纳税人3%减按1%,执行期限截止至2021年12月31日。

小规模3%→1%政策是否会继续再次延期?从总理的讲话中,可以看出这是一个利好的消息,小编认为小规模3%减1%大概率会再次延期,即使不延期,也会出台其他的优惠政策,来纾解小微企业、个体户的经营困难。

当然,我们还是要以官方的正式文件为准。小规模纳税人也要提前做好准备,以免政策到期后,不能继续开具1%发票。

02小规模3%减1%

几点问题,一定要提前规划

小规模3%减按1%,这个政策最开始执行期间是2020年3月1日到5月31日,后面延期到2020年12月31日,再后来延期至2021年12月31日。

原来开一张1030的发票,小规模纳税人需要交30块钱的增值税。(1030/1.03*0.03=30)

而这个政策之后,开1030元的发票,小规模纳税人需要缴纳10.2的增值税(1030/1.01*0.01=10.2)

2021年12月31日,距离这个时间还有1个多月,一定要提前做好开票规划。

几点提醒,送给会计们:

1、开票一定不要都集中到最后一个月,尤其是政策快要到期的最后几天。

2、今年的业务,发票尽量选择今年开具,不要涉及跨年,后面一旦没有延期政策,再想开1%就非常困难了。

3、如果增值税纳税义务确实发生在2021年,因跟客户未对好账等原因,未开发票。第四季度增值税纳税申报时,一定要报未开票收入,这样的话2022年可以补开1%发票。

4、近期签订合同,一定要考虑税率变化的因素,最好在合同上把这个问题提前说上。如果签订合同是1%,后期合同执行完是2022年,只能开3%,又是少不了跟客户扯皮。

5、要注意开票额,尽量避免在免征额临近点。(按月申报,15万;按季申报45万)

6、尽量不要存在大量作废发票。作废发票异常也会出现风险提示,很容易被税局盯上,尤其是临近年底,且优惠政策马上到期的时候。

7、不要盲目的开票,有些小规模纳税人自认为很聪明,把3%减1%优惠用到极致,小心会被强制转为一般纳税人。

有很多会计认为,小规模的标准是年500万元以下,只要1-12月累计开票额控制在500万以内就没问题,这样想就大错特错了。

政策中说的年销售额,指的是连续不超过12个月或四个季度的销售额,并不是我们理解的公历年度1-12月。

当然也说不定,小规模3%减1%这个政策会再次继续延期,毕竟现在的疫情还未结束,经济环境下行摆在这,况且国家一直再加大对中小微企业扶持力度。

03九大优惠马上到期

还没享受的,抓紧啦!

一、小规模3%减按1%

增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

优惠期限:2021年4月1日至2021年12月31日

政策依据:财政部税务总局公告2021年第7号规定

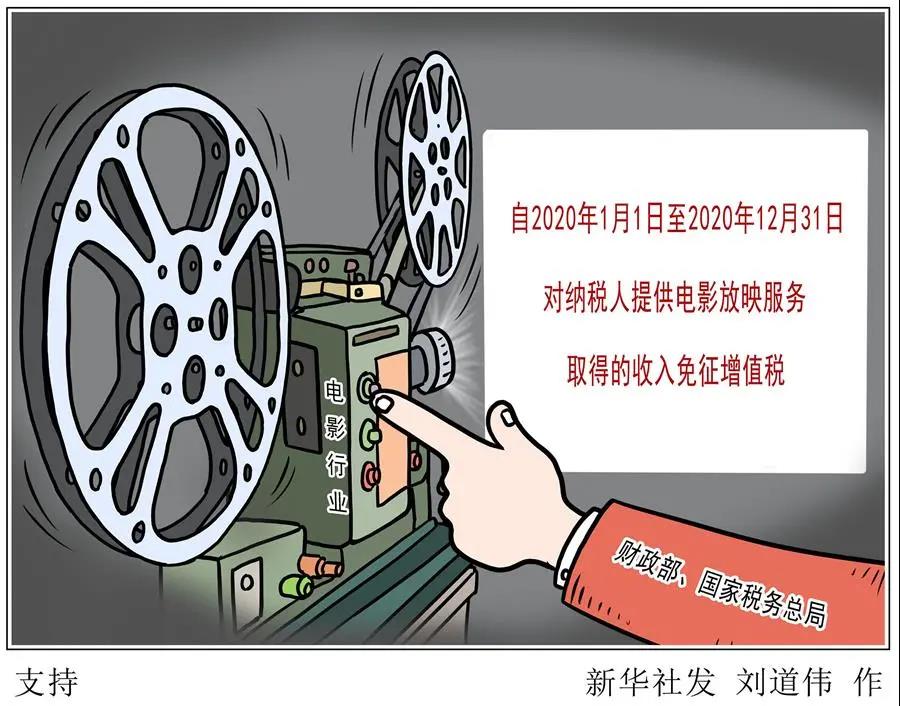

二、对纳税人提供电影放映服务取得的收入免征增值税。

优惠期限:2021年1月1日至2021年12月31日

政策依据:财政部税务总局公告2021年第7号

三、增值税加计递减

自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%或15%,抵减应纳税额。

生产性服务业:2019年4月1日-2021年12月31日,按照当期可抵扣进项税额加计10%,抵减应纳税额。

生活性服务业:2019年4月1日-2019年10月1日,按照当期可抵扣进项税额加计10%,抵减应纳税额。2019年10月1日-2021年12月31日:按照当期可抵扣进项税额加计15%,抵减应纳税额。

政策依据:财政部税务总局 海关总署公告2019年第39号、财政部税务总局公告2019年第87号

四、年终奖优惠算法

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

1、年终奖单独申报

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

适用税率:以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定:

2、年终奖并入综合所得申报

应纳税额=(年收入-减除费用-附加扣除-专项附加扣除-其他扣除)×税率-速算扣除数

五、针对疫情有关个税优惠政策

对参加疫情防治工作的医务人员和防疫工作者按照政府规定标准取得的临时性工作补助和奖金,免征个人所得税。政府规定标准包括各级政府规定的补助和奖金标准。

对省级及省级以上人民政府规定的对参与疫情防控人员的临时性工作补助和奖金,比照执行。

单位发给个人用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金),不计入工资、薪金收入,免征个人所得税。

优惠期限:2020年1月1日至2021年12月31日

政策依据:财政部税务总局公告2021年第7号

六、中央企业负责人有关的优惠

中央企业负责人取得年度绩效薪金延期兑现收入和任期奖励,符合相关规定的,在2021年12月31日前,不并入当年综合所得,参照年终奖计算方式单独计算纳税;2022年1月1日之后的政策另行明确。

政策依据:财税〔2018〕164号

七、外籍个人享受的优惠

(一)2019年1月1日至2021年12月31日期间,外籍个人符合居民个人条件的,可以选择享受个人所得税专项附加扣除,也可以选择享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策,但不得同时享受。外籍个人一经选择,在一个纳税年度内不得变更。

(二)自2022年1月1日起,外籍个人不再享受住房补贴、语言训练费、子女教育费津补贴免税优惠政策,应按规定享受专项附加扣除。

政策依据:《财政部、国家税务总局关于个人所得税若干政策问题的通知》、《财政部关于个人所得税法修改后有关优惠政策衔接问题的通知》

八、免征文化事业建设费

根据财政部税务总局公告2020年第25号、财政部税务总局公告2021年第7号规定,2020年1月1日至2021年12月31日,所有企业免征文化事业建设费。

九、小微企业工会经费全额返还

文件中说,对小微企业2020年1月1日至2021年12月31日的工会经费,实行全额返还支持政策。没申请纳税人,请尽快去申请!