欢迎光临嘉兴见证企业管理,我们诚挚邀请您加入我们!

嘉兴见证企业管理有限公司 “诚信、专业、高效”是我们的原则和目标,我们将信守承诺,赢得您的信赖!

服务热线

188-6838-8810

嘉兴见证企业管理有限公司 “诚信、专业、高效”是我们的原则和目标,我们将信守承诺,赢得您的信赖!

服务热线

188-6838-8810

日期:2020-08-08来源:www.jxjianzheng.com

交通运输部公告2020年第17号公告还没捂热就又作废了。

交通运输部 财政部 国家税务总局 国家档案局关于收费公路通行费电子票据开具汇总等有关事项的公告2020年第24号于2020年4月30日公布。

本公告自2020年5月6日起施行。《交通运输部 国家税务总局关于收费公路通行费增值税电子普通发票开具等有关事项的公告》(交通运输部公告2020年第17号)同时废止。

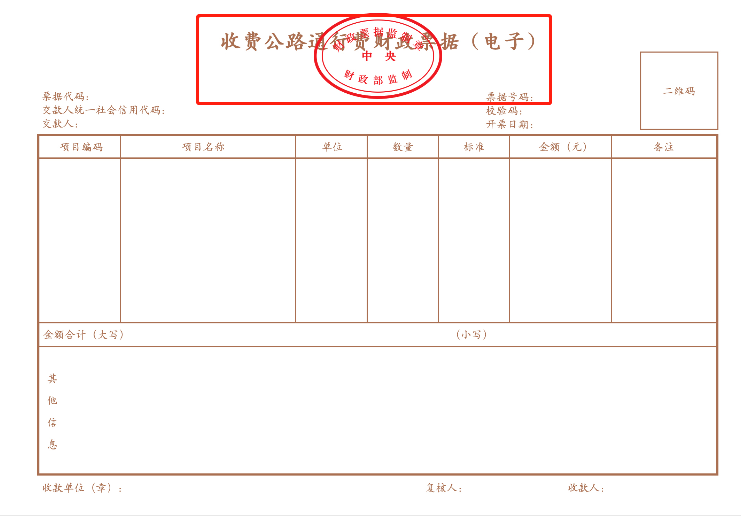

24公告发布后,收费公路通行费电子票据又增加了一种,这种是收费公路通行费财政票据(电子)(以下简称通行费财政电子票据)。

客户通行政府还贷公路,由经营管理者开具财政部门统一监制的通行费财政电子票据。这种通行费财政电子票据就是本次政策新增的,但是仅先行选择部分地区进行试点。

财政监制的收费公路收据属于不征税的范围,所以不开具增值税发票,之前在未实行新收据的时候,我们如果取得政府还贷公路的通行费取得的是不征税发票。

那么取得财政收据能入账和税前扣除吗?

这个当然能。

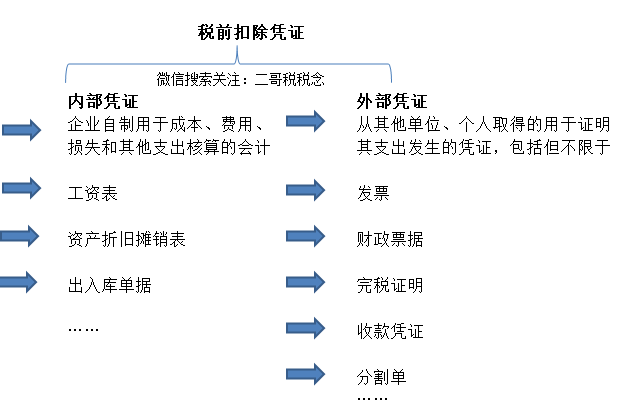

税前扣除这块,取得什么样的扣除凭证其实要根据支付款项的性质来决定,税前扣除凭证按照来源分为内部凭证和外部凭证。

财政票据就属于外部凭证的一种。

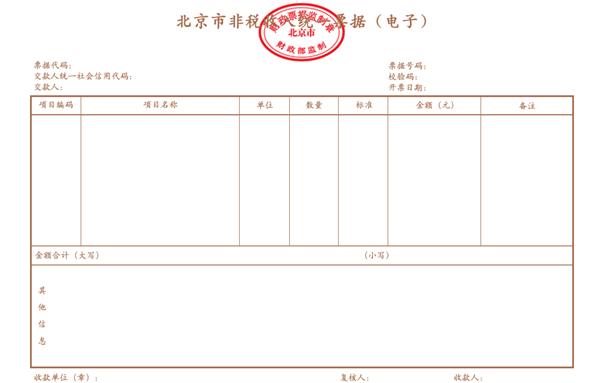

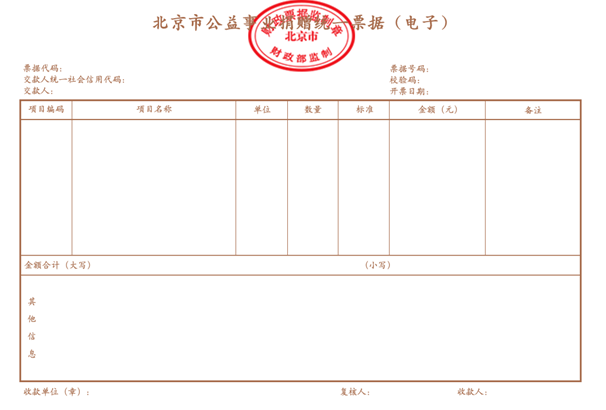

除了试点的通行费财政电子票据,企业日常还会取得什么样的财政票据呢?