按照《税收征收管理法实施细则》第一百零九条规定,税收征管法及本细则所规定期限的最后一日是法定休假日的,以休假日期满的次日为期限的最后一日;在期限内有连续3日以上法定休假日的,按休假日天数顺延。

10月征收期内有连续3天以上的假期(国庆节七天),所以从15日开始,按工作日顺延7日,征收期结束日期变为10月26日。

2021年小规模纳税人有三个重大政策影响申报,我们做实操的必须知晓。

第一、减按1%继续执行。如图所示:

目前执行期是到2021年12月31日。

第二、免税销售额标准提高,从月度10万(季度30万)提高到月度15万(季度45万),如图所示。

目前执行期限是2022年12月31日。

第三、申报表格式变化了

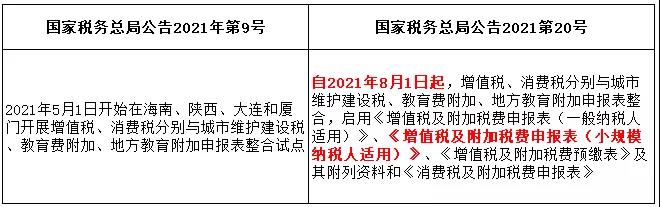

1、一是在原《增值税纳税申报表(小规模纳税人适用)》主表增加第23栏至第25栏“附加税费”栏次,并将表名调整为《增值税及附加税费申报表(小规模纳税人适用)》。

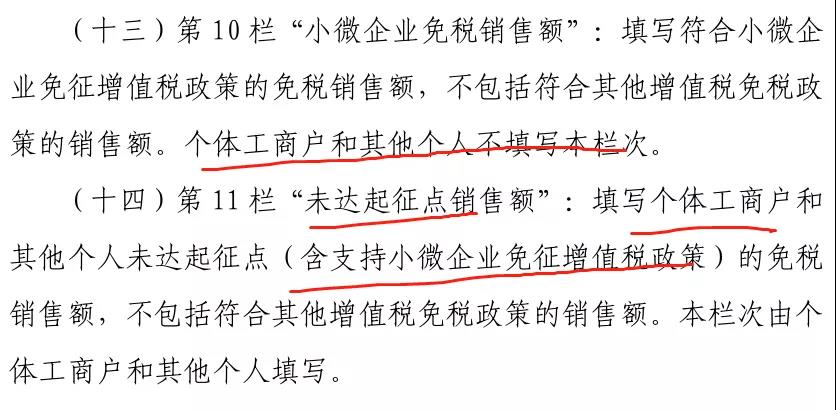

2、二是将原《增值税纳税申报表(小规模纳税人适用)》主表中开具增值税专用发票销售额和开具普通发票销售额相关栏次名称调整为更准确的表述,即将第2、5栏次名称由原“税务机关代开的增值税专用发票不含税销售额”调整为“增值税专用发票不含税销售额”;将第3、6、8、14栏次名称,由原“税控器具开具的普通发票不含税销售额”调整为“其他增值税发票不含税销售额”,上述栏次具体填报要求不变。

旧的申报表在开具发票栏次,栏次的名称一直是税务机关代开的增值税发票。

8月1日起全国都应该按新报表了,实践中,我们小规模纳税人基本上都是按季度申报(10月申报第三季度),所以10月份应该是我们大部分小规模纳税人第一次使用新版申报表申报纳税。

具体大家可以看看你的申报表,是不是相应栏次的名称已经变过来了。

以上就是2021年小规模增值税申报涉及的主要政策变化。

最后,借此,把小规模纳税人主要的申报情况做一个汇总梳理,希望对大家申报有所助益,如果有涉及不到的情况,可以留言交流。

目录:

第一部分、季度销售额未超45万且未开具增值税专用发票。

第二部分、季度销售额未超45万但有开具增值税专用发票。

第三部分:季度销售额超过45万。

第一部分、季度销售额未超45万且未开具增值税专用发票

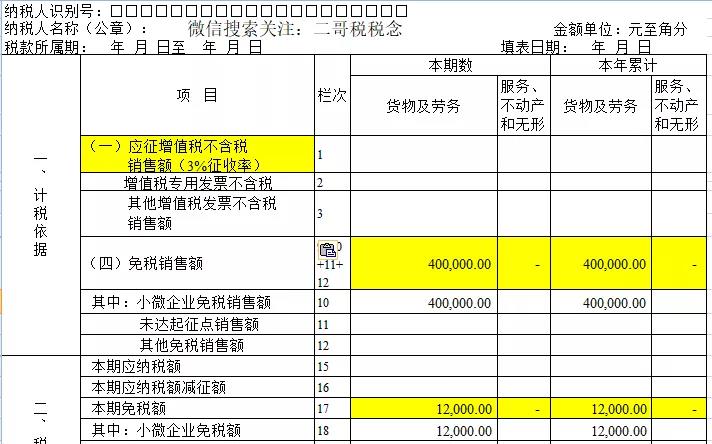

1、季度销售额未超45万,且未开具专票,开具1%增值税普通发票(或者说未开具发票)。

(注:这个是大部分小规模纳税的情况)

公司为小规模纳税人,选择1个季度为纳税期限。2021年3季度销售货物自行开具增值税普通发票价税合计40.4万元(或者说未开具发票)。

申报表填写如下:

提示:这里我们会发现票面税额和申报表17栏自动生成的免税额有差异,这个差异不用理会。这里是自动按照3%生成的免税额,发票是1%的税额,做账直接按1%,和申报表的差异不用管。

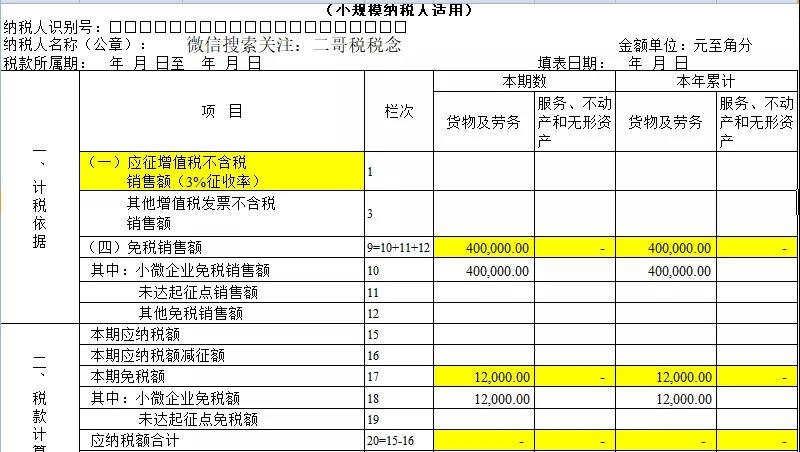

2、季度销售额未超45万,且未开具专票,开具1%增值税普通发票,但是同时还有其他免税业务(比如销售自产农产品免税),开具了免税增值税普通发票。

公司为小规模纳税人,选择1个季度为纳税期限。2021年3季度销售货物自行开具增值税普通发票价税合计20.2万元,公司免税业务销售额20万,开具免税发票20万。

销售额未超45万,这种其实可直接按照小微企业申报即可,这样有个好处就是可避免多填写一张减免税明细表。

提示:这里我们会发现票面税额和申报表17栏自动生成的免税额有差异,这个差异不用理会。这里是自动按照3%生成的免税额,发票是1%的税额,做账直接按1%,和申报表的差异不用管。

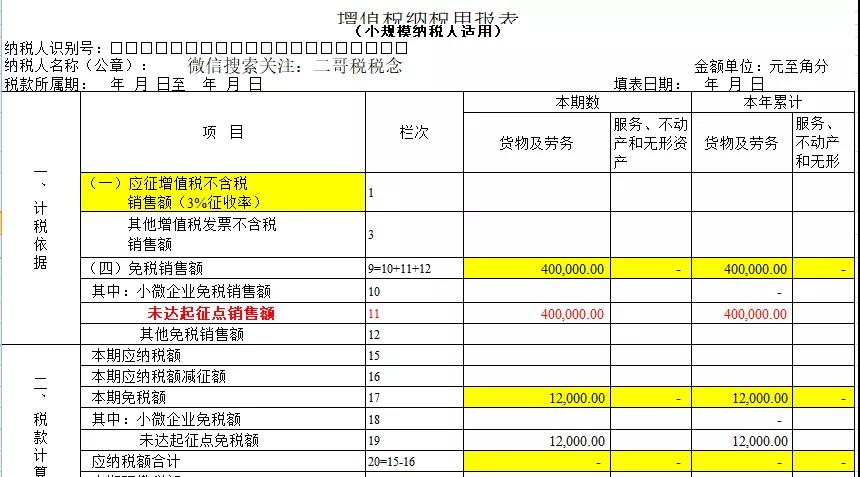

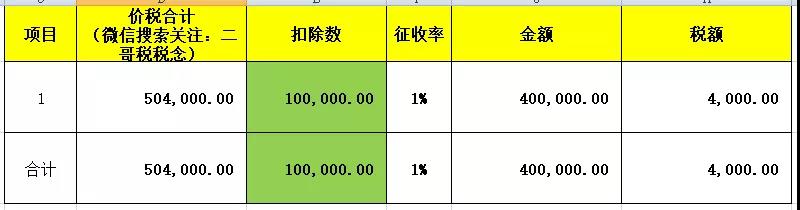

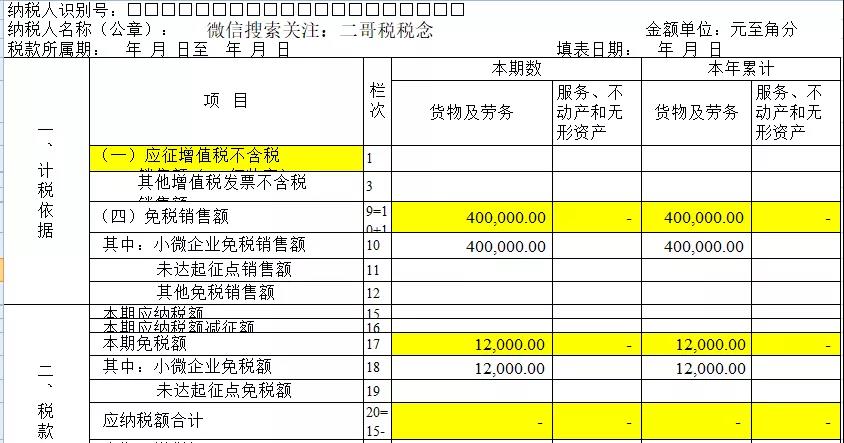

3、个体户季度销售额未超45万,且未开具专票,开具1%增值税普通发票。

公司为个体户小规模纳税人,选择1个季度为纳税期限。2021年2季度销售货物自行开具增值税普通发票价税合计40.4万元。

申报表填写如下:

注意:个体户申报需要填写未达起征点栏次,这个依据是小规模纳税增值税申报表填写说明。

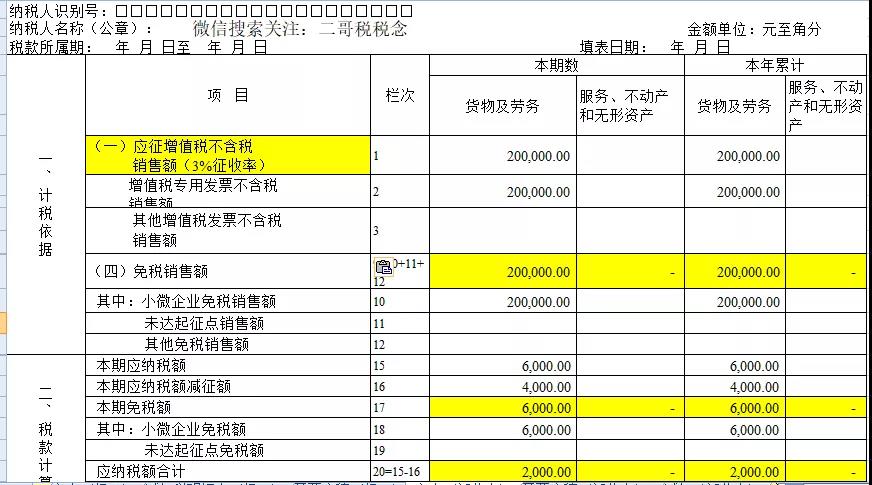

4、如果你属于差额纳税的小规模纳税人,如提供旅游服务、劳务派遣服务等,只要差额扣除以后的季度销售额不超过45万元,仍然可以享受小微免税优惠。(前提也是不开具增值税专用发票)

念公司为增值税小规模纳税人,提供旅游服务,选择1个季度为纳税期限。2021年3季度提供旅游服务取得含税收入50.40万元,其中按政策规定可扣除金额10万元,开具增值税普通发票。

差额扣除后的销售额为40万,小于45万,依旧享受小微企业免税政策。

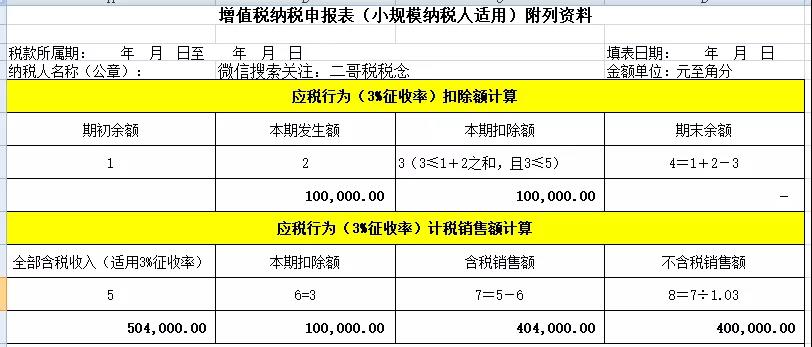

这个时候就需要多填写一张申报表,附列资料这张申报表。

注:《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏“不含税销售额”计算公式调整为:第8栏=第7栏÷(1+征收率)

第二部分、季度销售额未超45万但有开具增值税专用发票。

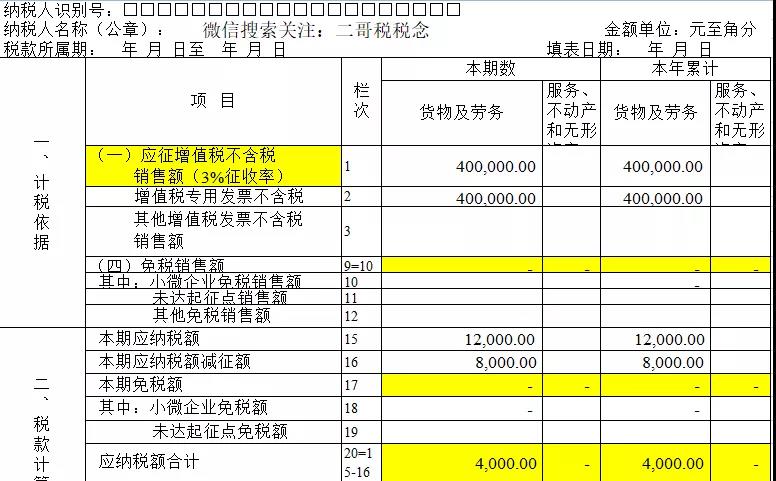

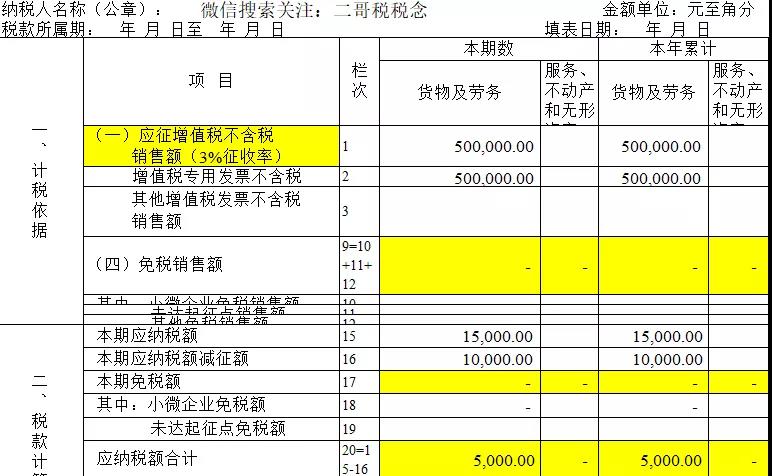

1、季度未超过45万,全部开的增值税专用发票。

公司为小规模纳税人,选择1个季度为纳税期限。2021年3季度销售货物自行开具增值税专用发票价税合计40.4万元。

开的专票,自然不能免税了。

申报表填写如下:

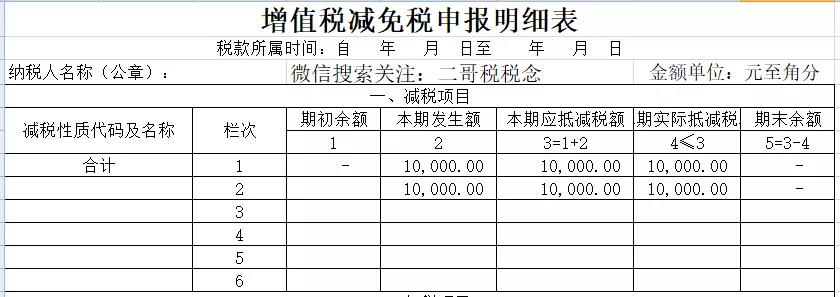

减按1%征收率征收增值税的销售额应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

2、季度未超过45万,部分开的增值税专用发票。

公司为小规模纳税人,选择1个季度为纳税期限。2021年3季度销售货物自行开具增值税专用发票价税合计20.2万元,开具增值税普通发票20.2万。

申报表填写如下:

仅就专票的纳税,非专票部分依旧可以享受小微免税。

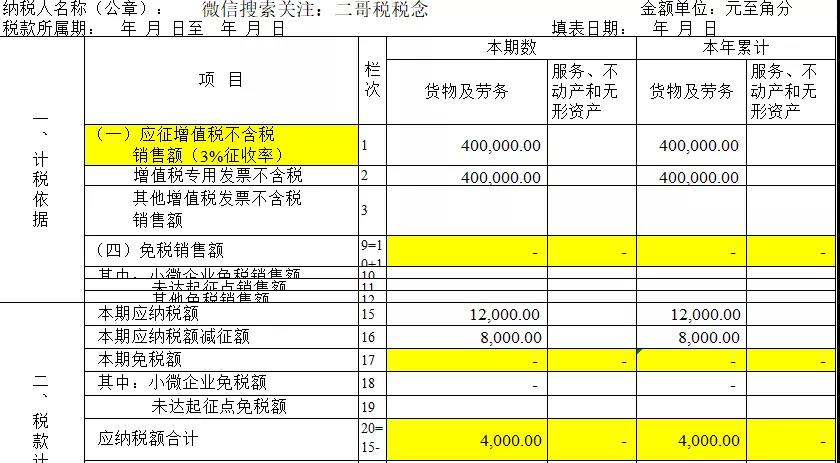

3、如果你属于差额纳税的小规模纳税人,只要差额扣除以后的季度销售额不超过45万元,仍然可以享受小微免税优惠,但是开的是专票不能免。

公司成都地区增值税小规模纳税人,提供建筑服务,选择1个季度为纳税期限。2021年3季度提供建筑服取得含税收入50.4万元,其中按政策规定可扣除金额10万元,开具增值税专用发票。

申报表填写如下:

第三部分:季度销售额超过45万。

1、季度销售额超过45万,全额均纳税,不管开的什么发票。

公司为小规模纳税人,选择1个季度为纳税期限。2021年3季度销售货物,发票价税合计50.5万元。

申报表填写如下:

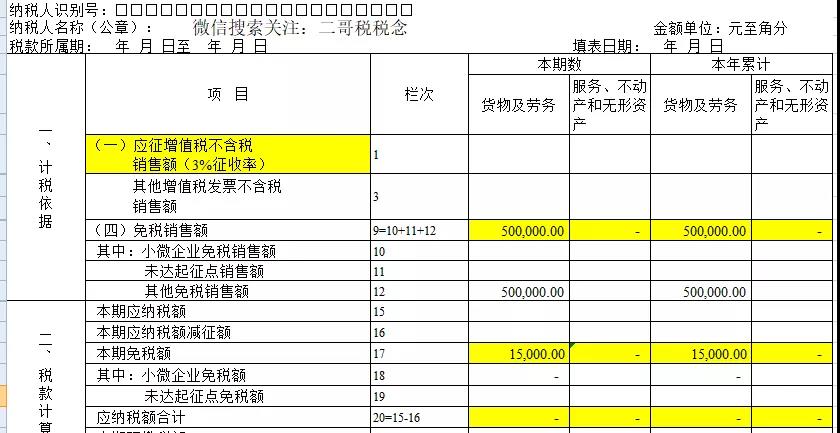

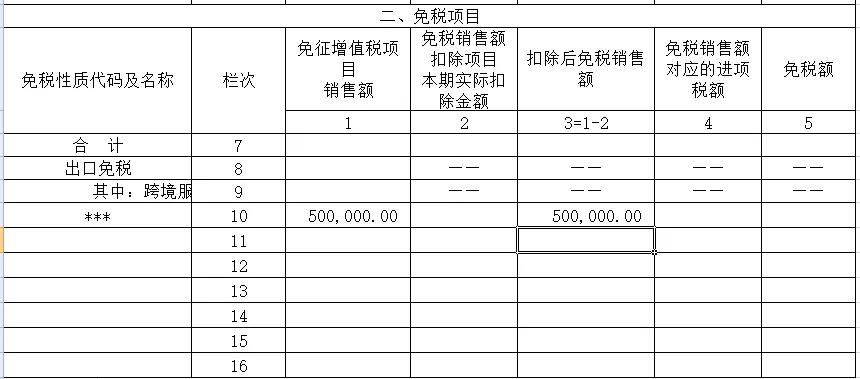

2、季度销售额超过45万,但是均为免税项目,开具免税发票。

公司为小规模纳税人,选择1个季度为纳税期限。2021年3季度免税销售额50万。

申报填写如下:

小规模纳税人的申报主要情况就是上面的。

你get了吗?