电子专票终于在2020年岁末又出了政策,之前我们了解到的是国家要在2020年底之前基本实现新办纳税人增值税专用发票电子化。

而国家税务总局2020年第22号公告的公布也让这个目标得以落实,虽然部分地区是要从2021年1月才开始。

关于电子专票的相关问题,二哥在公众号已经说过了多次,电子化是趋势,是必然,大家只有选择适应和接受。在公众号和大家学习交流后,我知道大家对电子专票的主要疑问就是集中在下面这几个方面。1、电子专用发票不加盖发票专用章,用电子签章替代,到底电子签章在哪里?2、电子专用发票是否和其他电子发票一样,面临重复报销的问题?如何解决?3、税务文件说了以电子专票纸质打印件入账的,应该保存打印该纸质件的电子发票,这个我们到底怎么做?4、电子专票的实施并没有节约纸张,反而是让企业大量使用纸张打印,我们如何正确的理解这个问题?以上4个问题是二哥和大家留言交流遇到的主要的关于电子专票的问题,你是否也有同样的困惑?如果有,你可以继续看看二哥今天的分享,我想从我的认知角度给大家分享一下,也希望我的分享对大家有所启发。当然,如果我的理解有偏差,非常欢迎大家留言交流指出,很多东西其实我们并不能从现成的政策中找到满意的答案,都是在实践中通过不断的交流后建立起对其的认识的。1、电子专用发票不加盖发票专用章,用电子签章替代,到底电子签章在哪里?

电子签章替代发票专用章,这个我们不是第一次遇到这个规定了,2020年年初,新版增值税电子专用发票也是不加盖发票专用章的。国家税务总局2020年的第1号公告规定,纳税人通过增值税电子发票公共服务平台开具的增值税电子普通发票(票样见附件),属于税务机关监制的发票,采用电子签名代替发票专用章,其法律效力、基本用途、基本使用规定等与增值税普通发票相同。

如何判断是不是新版的?不需要加盖发票专用章的?其实有个非常简单的方法,我们就看看发票的右下角备注栏下面有没有销售方(章)的字样,如果有那就不是通过ukey开具的,需要盖章。

如果没有,那就是新版,不需要盖章的,大家也不要去画蛇添足,或者说非要销售方给你盖一个发票专用章。

税务文件说,用电子签名代替发票专用章,就是因为这个,很多朋友问,电子签名在哪里,我怎么没看到?他们都觉得这个能直接在票面上看到。二哥开始也以为电子签名也是像我们名字签名一样,在发票票面上有个电子图像,但是不是。这个电子签名不是像发票专用章直接盖在发票右下角,这个需要你用软件打开验证,不是直接显示在票面上的。《中华人民共和国电子签名法》第十四条规定,可靠的电子签名与手写签名或者盖章具有同等的法律效力。为更好适应发票电子化改革需要,电子专票采用电子签名代替原发票专用章,纳税人可以通过全国增值税发票查验平台下载增值税电子发票版式文件阅读器,查阅电子专票并验证电子签名的有效性。所以,如果你需要下载阅读器来验证,你登录平台下载验证就行了。

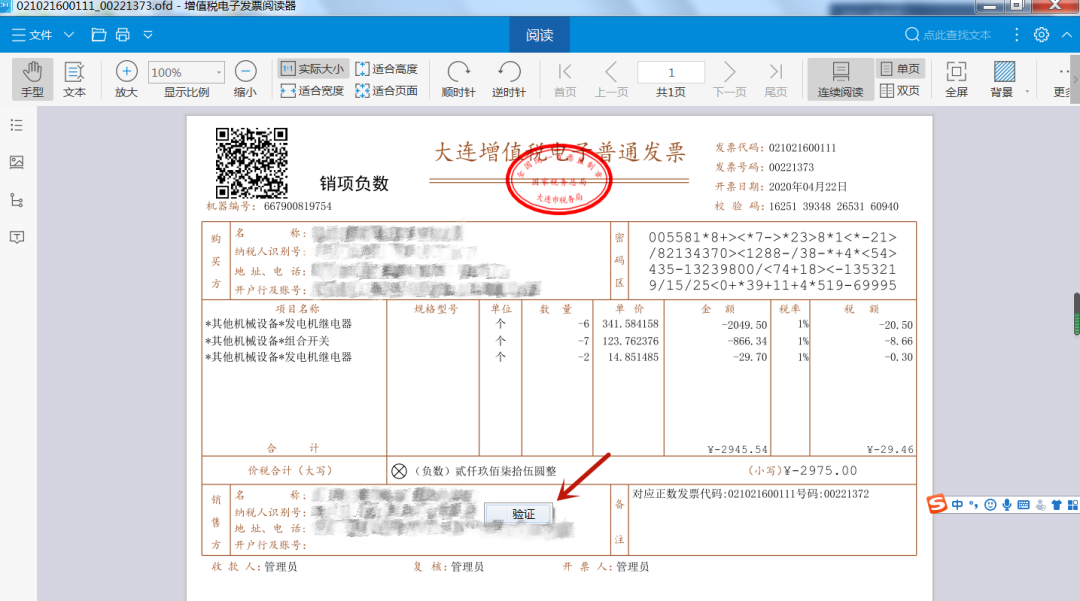

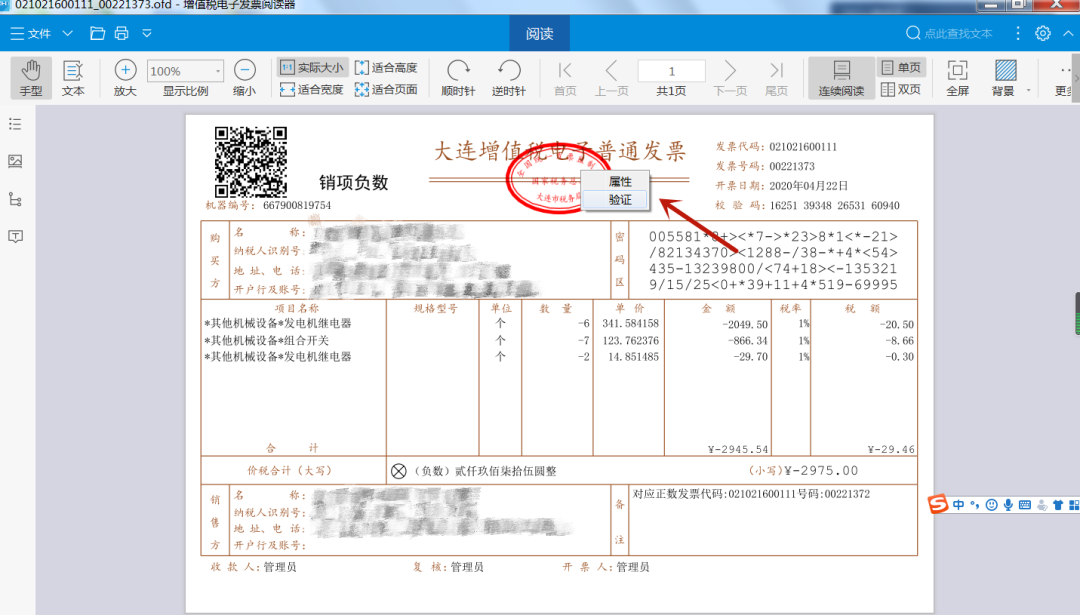

第一步,初次使用时,首先要安装OFD文件阅读器,单位和个人可以进入国家税务总局全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn),点击“相关下载-OFD文件阅读器-增值税电子发票版式文件阅读器”进行下载安装。第二步,在阅读器里进行“打开”操作,选择已经下载好的增值税电子普通发票版式文件;也可以直接鼠标双击已下载好的增值税电子普通发票版式文件打开。将鼠标移至增值税电子普通发票“发票监制章”区域内,点击鼠标右键,选择“验证”功能,如下图所示。

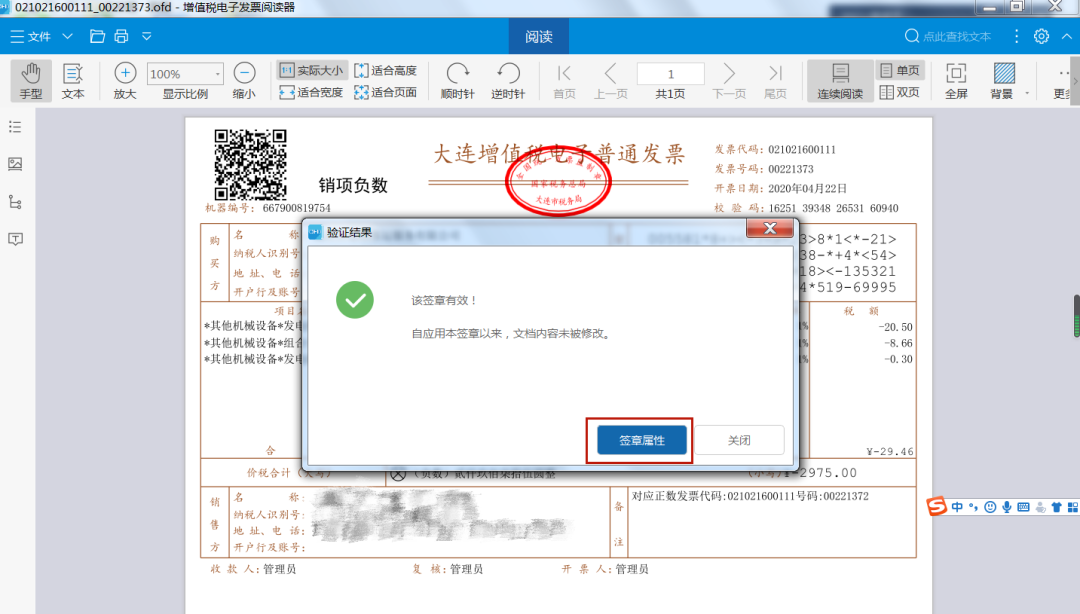

第三步,点击“验证”后,弹出验证结果提示框,如下图所示,若签章有效且发票信息未被篡改,则验证结果显示为“该签章有效!自应用本签章以来,文档内容未被修改”,并且点击“签章属性”,属性中显示的签章信息应与票面签章一致。

第四步,验证发票监制章有效后,鼠标移动到左下角销方信息处,点击右键,弹出提示框,如下图所示,点击“验证”,弹出验证结果。如果销方签名有效,显示验证结果为“该签章有效!自应用本签章以来,文档内容未被修改”。2、电子专用发票是否和其他电子发票一样,面临重复报销的问题?如何解决?其实电子发票出现重复报销这个问题不是新问题。电子普通发票出来后我们就一直在讨论。对于这个问题我们要先明确一个事情。电子发票做账的现状是什么?现状就是绝大部分企业在接受电子发票时候,都是打印出来作为原始凭证进行报销,确实存在重复报销的风险。不过经过几年的实践,大部分企业基本有了一套自己的具体做法,但是肯定每个企业都有所差别。

解决这个问题其实本质上还是结合企业自身的财务内控流程(经办、审核、审批等必要的内控审签流程)来做,企业把内控流程做到位了,电子发票出现重复报销的风险就是可控的。。内控上最重要的就是增加一个查重的审核流程,当然这个具体情况具体讨论。小公司,本身日常费用发生不多,而且公司哪些人要发生什么费用,发生多少费用,会计基本上都非常清楚,这种公司靠一些辅助台账,单笔逐笔查验的方式都能管理起来。大型公司,本身电子发票接收量就大,涉及的金额也大,那肯定需要结合单位信息化来管理,包括升级会计核算系统,实施并完善电子档案管理,达到一个查重验真的效果,如果光靠人工肯定是不行的。这个自然是需要公司对自己公司信息化建设进行投入的。目前市面上的相关软件也很多,查重、验真一起就做了,而且还可以结合自己公司报销系统,财务系统一起来实施,具体就要根据公司的实际情况来安排了。说句实话,关于重复报销的问题,其实二哥个人觉得,如果公司自身没有主观动力去做假(比如有些公司缺成本票,自己就主观去搞些这个东西),报销人员其实很少有这个动力和胆量去干这种事,就算干大概率也是零星实施(有时候费用发生确实没发票或者为了点点蝇头小利)。为什么这样说呢?一方面公司内控管理下,主管对部门费用发生本身有个事前审核管控,大宗费用报销重复很难不被察觉,另一方面,这种事情个人收益风险不成正比,一般是收益低,风险大,一旦被公司发现,对打工人是得不偿失的。当然,结合自己公司情况,内控流程该优化的还是要优化的。目前的电子专票重复报销的问题其实比电子普通发票重复的概率要小得多。为什么呢?别忘记了,一张电子专票只能抵扣一次,抵扣本身就是查重过程,这个勾选平台就能帮个大家管控起来,核对进项税的时候就能轻松核对出来。3、税务文件说了以电子专票纸质打印件入账的,应该保存打印该纸质件的电子发票,这个我们怎么理解?关于这个问题,政策说纳税人以电子发票(含电子专票和电子普票)报销入账归档的,应当按照《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号,以下简称《通知》)的相关规定执行。那就是纳税人如果需要以电子发票的纸质打印件作为报销入账归档依据的,应当同时保存打印该纸质件的电子发票。

前面说了,目前电子发票报销的现状就是绝大部分企业在接受电子发票时候,都是打印出来作为原始凭证进行报销。而其实按照相关规定,电子发票的纸质打印件并不符合会计核算和档案管理关于凭证的印制、填开、使用、归档等有关规定,电子发票的纸质打印件(无论是开票方打印的,还是收票方打印的)不应作为单位报销入账归档的唯一凭证。为了规范这个,财政部说以电子发票的纸质打印件作为报销入账归档依据的,应当同时保存打印该纸质件的电子发票,并建立电子会计凭证与相关联会计档案的检索关系。不过说实话。这个具体实施起来有难度,电子发票本身是分散在公司每个报销人员的手上,别人报销都是用打印件,就是财务要求把电子文档在报销同时同时报送,这个也是个麻烦事。一方面根据报销凭证号收集整理这些电子文档费时耗力,另一方面建立索引更是工作量巨大。再加上我们并未对此有较强的认同,所以现状基本是很少企业做到完全规范。只有一种方式下可以做好这个事情,那还是前面提到的增加公司信息化建设的投入,如果我们使用的会计核算系统能够准确、完整、有效接收和读取电子会计凭证并完成储存和后续的会计核算,那这个匹配关系自动就完成了,电子会计凭证的储存也就完成了。但是据二哥了解,目前大部分企业并没有在这块投入太多的精力和时间,这块工作真正要做到位,还不容易,要真正落实到位,后期估计还是应该在大型国有企业先落实,对于中小企业,这个目前真正按财政部的规范来做的,不多。4、电子专票的实施并没有节约纸张,反而是让企业大量使用纸张打印,我们如何理解这个问题?说到这个问题,也是很多人吐槽的,其实这不能怪电子发票,电子发票是先进有效的,是趋势。问题的根源是我们目前可以说99%的公司并未实现无纸化核算。没有无纸化核算,自然所有的凭证资料,包括电子发票都是需要打印出来装订成册的,如果我们采用的是无纸化核算,那么这些问题自然迎刃而解了,我们不再需要纸质凭证,一切资料都是电子信息方式储存,电子发票其实走在了无纸化核算的前面,因为无纸化核算没跟上,所以导致我们还要打印电子发票。。其实早在2015年财政部、国家档案局就修订了《会计档案管理办法》,重点增加了电子会计档案生成、管理的相关内容,目的就是适应无纸化核算对电子会计档案的法律层面规定的需求。但是,目前除了少部分大公司在逐步推行无纸化核算,包括完全无纸化或者双轨制并行,绝大多数企业都没有实施。也正是因为如此,所以才存在电子发票还需要打印入账。其实纵观电子发票的推出,财政部关于电子会计档案的规范,入账及相关管理的具体措施,都为无纸化核算提供了支持。而现状是很多企业还无法做到。所以就出现了这种矛盾,电子发票实施后企业反馈消耗大量纸张。不仅如此,其实我们回顾一下前面的查重和附件保存问题,是不是都是因为信息化没跟上导致的。试想如果我们有无纸化核算系统,这个系统完全可以做到发票的验真、查重、记账核算和附件上传储存一条龙功能,所有附件资料都在业务端通过上传的方式流转,推送审核,系统自检,甚至自动入账。那么前面的问题就不是问题了。所以,要根本上解决这些问题,只有加强单位信息化建设,及时升级会计核算系统,实施并完善电子档案管理,确保单位对电子会计凭证的利用、保管等符合有关法律和行政法规的规定。但是这个目前难度还是较大,大企业,大国企通过财政部对电子凭证的规范要求倒逼系统信息表升级可能会走在前面,但是大量的中小企业完成这种意识转变和最终实现这个,确实还需要时间。而这个期间,关于重复报销、浪费纸张、电子数据保存的问题始终还会困扰广大的财务从业者。