2019汇算清缴大变!税局将重点关注这3项数据及5个关键点!

春节长假后,大部分职场人得了节后综合症,至今还没进入工作状态,作为一名会计人的我,可万万不敢!

纳税申报、年终奖的预扣预缴及代申报、新政一个接一个还得刻苦学习,其中最要命的就是2018年度企业所得税汇算清缴。每年这个时候都要脱一层皮!

· 壹 ·

2018年度汇算清缴这些大变化你要清楚

❶修订企业所得税年度纳税申报表(A类,2017年版)部分表单样式及填报说明

对(A000000)《企业所得税年度纳税申报基础信息表》、(A105090)《资产损失税前扣除及纳税调整明细表》、(A106000)《企业所得税弥补亏损明细表》进行了大幅度修订。修订了部分表单的样式及填报说明。

❷会计准则有较大调整

财政部先后修订了多部会计准则。财政部发布的《关于修订印发2018年度合并财务报表格式的通知》对合并财务报表格式进行较大的修订。

会计准则及财务报表的变化,直接影响了企业所得税应纳税所得额的计算及纳税申报表的填报,值得企业重视。

❸简化小微企业所得税年度纳税申报

据国家税务总局公号2018年第58号,实行查账征收企业所得税的小微企业纳税申报负担大大减轻!文件明确了如下简化措施:

《企业所得税年度纳税申报基础信息表》(A000000)简化:

①“基本经营情况”为必填项目。

②“有关涉税事项情况”为选填项目,存在或者发生相关事项时小型微利企业才填报。

③“主要股东及分红情况”为小型微利企业免填项目

小型微利企业可结合自身经营情况,选择表单填报。未发生表单中规定的事项,无需填报。

❹原国税、地税两套金税三期系统并库

近日,国家税务总局北京税务局公告:按照国家税务总局统一部署,国家税务总局北京市税务局将于2019年3月1日起上线金税三期(并库版),实现原国税、地税两套金税三期系统并库,各地将陆续合并。

金三系统的并库与跨区域的税务稽查模式,将对2018年度汇算清缴合规性提出更高要求。

· 贰 ·

2018年度汇算清缴税局重点关注这三项数据

2018年企业所得税汇算清缴,税局将以应收账款、预付账款、坏账损失填报数据重点“关注”你!

为帮助大家准确填报,现准备了资产损失申报提醒及填写实例:应收账款、预付账款、坏账损失填报实例。

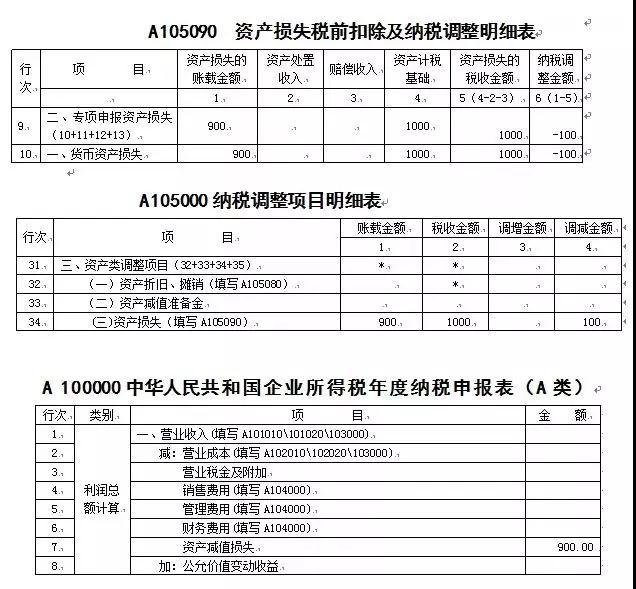

在进行资产损失申报的企业(涉及重组除外)汇算清缴时需填写A105090《 资产损失税前扣除及纳税调整明细表》、A105000纳税调整项目明细表。

▶例:A公司2018年应收B公司账款1000元,年末计提准备金100元。(简化处理角度假设该公司只有此一笔应收账款)

会计处理 :

借:资产减值损失 100元

贷:坏账准备 100元

2018年汇缴申报表填写如下:

情况❶:2019年债务人B公司破产,该笔应收账款无法收回。

会计处理 :

借:资产减值损失 900

坏账准备 100

贷:应收账款 1000

A公司2019年会计上确认损失金额为1000-100=900元,税法上应确认损失金额为1000元。

2018年汇缴申报表填写如下:

▶说明:2018年调增100元准备金,在2018年调减通过A105090表的账载金额和税收金额的差额来体现,数据会自动导入A105000表,而不是在A105000表资产减值准备金项目(33行)填写账载金额-100元来体现。企业会计上确认的损失900元直接在A100000表(7行)资产减值损失中体现,这样2018年税收上共计确认损失1000元。

情况❷:2019年B公司无法支付该笔1000元账款,经双方协商,B公司用其生产产品偿还债务,该产品公允价值为500元,实际成本为350元,B公司为一般纳税人。该批货物已于2019年3月1日运达A公司并入库。

A公司账务处理如下:

借:库存商品 500

应交税费——应交增值税(进项税额)85

坏账准备 100

营业外支出——债务重组损失 315

贷:应收账款 1000

A公司2019年会计上确认债务重组损失1000-500-85-100=315元,税法上应确认债务重组损失1000-500-85=415元。

2019年汇缴申报表填写如下:

▶说明:涉及债务重组产生的损失填写A105000表企业重组纳税调整明细表。

2019年调增的100元准备金,在2019年调减通过A105100表账载金额和税收金额的差额来体现,数据会自动导入A105000表,无需在A105000表资产减值准备金项目(33行)填写账载金额-100元来调减。企业会计上确认的营业外支出315元直接在A102010表(19行)体现,这样2019年税收上共计确认损失415元。

· 叁 ·

汇算清缴5大风险点,快绕开

❶为子公司员工缴纳社保和住房公积金能否税前扣除?

子公司员工不属于本企业职工,母公司为其缴纳社保和住房公积金不得税前扣除。

❷小微企业免征的增值税,是否需要缴纳企业所得税?

小微企业免征的增值税应并入收入总额,缴纳企业所得税。企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。

❸企业建成的房屋已经开始使用,但工程款中有些发票还没拿到,是按发票凭证计提折旧还是按合同的金额计提呢?

可暂按合同规定的金额计入固定资产计税基础计提折旧,待发票取得后进行调整。但该项调整应在固定资产投入使用后12个月内进行。

❹企业由于资金困难,无法支付今年的租金,经与出租方协商,约定明年一并支付,那么这笔没有支付的租金能否在所得税税前扣除?如何扣除?

企业在汇算清缴前取得有效凭证则可以直接在税前扣除,汇算清缴结束后才取得有效凭证,则需要按照国家税务总局公告2012年第15号文件的要求,由企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除。

❺关联交易不符合独立交易原则有哪些风险?

在关联企业的交易中,往往母公司与子公司之间都会存在一些无偿服务或交易的业务,如母公司代子公司员工缴纳的社保或住房公积金、母公司给子公司员工发放奖励、母公司无偿给子公司提供办公场所、将资金无偿提供给子公司使用等。

根据相关规定,关联企业之间的业务往来,应当按照独立企业之间的业务往来收取或者支付价款、费用;不按照独立企业之间的业务往来收取或者支付价款、费用,而减少其应纳税的收入或者所得额的,税务机关有权进行合理调整。